Trump pressiona Fed, de olho em 2020

Presidente do Fed, Jerome Powell

Por Desiree Almeida Pires*

Nas últimas semanas, o presidente Donald Trump tem criticado, por meio de posts em seu Twitter, as políticas adotadas e conduzidas pelo Federal Reserve (Fed). O presidente afirma que as perspectivas negativas em torno dos rumos da economia dos Estados Unidos são resultado da ineficiência do Fed. “No help from Fed!”, exclamou Trump no início de agosto, contrariando as análises que mostram que as políticas do Federal Reserve têm apoiado o crescimento econômico sob a administração Trump.

De acordo com o Federal Open Market Committee (FOMC), a economia estadunidense tem aumentado de forma moderada, o mercado de trabalho continua com bons indicadores e baixas taxas de desemprego, os negócios têm crescido e a inflação se mantém por volta de 2%.

Foi com o objetivo de manter essas condições, assim como o equilíbrio entre o máximo emprego e a inflação estável, em meio a um cenário econômico de grandes incertezas, que, ao final de julho, o Federal Reserve decidiu adotar uma política monetária de diminuição da taxa básica de juros. A diminuição é considerada um corte de segurança, uma medida que os bancos centrais adotam para manter o crescimento em meio à inflação baixa e a previsões de desaceleração da economia global.

As críticas de Trump ao Federal Reserve

Por meio de anúncio em seu Twitter, o presidente Trump ressaltou que as turbulências econômicas não serão resultado da guerra comercial com a China, mas da ineficiência do Fed. Para o presidente, o Federal Reserve aumentou demais e muito rapidamente as taxas (foram quatro aumentos em 2018) e, agora, age de forma muito lenta para diminuí-las.

Trump tem afirmado que o Fed é “orgulhoso em admitir seu erro” e deveria promover um corte de juros maior e mais rápido para compensar suas falhas. Para o presidente, os altos juros do Fed contribuem para a manutenção do dólar forte. É essa atuação ineficaz do banco central estadunidense que prejudica as empresas do país na competição internacional, e não a guerra comercial com a China – alega o republicano.

Os atores do mercado de títulos dos EUA se indagam, porém, qual a fonte, de fato, dos problemas econômicos nacionais que parecem cada vez mais próximos: se a guerra comercial de Trump, ou a ineficácia do Fed. Ao que tudo indica, e ao contrário do que defende o republicano, as expectativas em torno da trajetória de desaceleração da economia global são provenientes da guerra comercial e da desaceleração da economia chinesa.

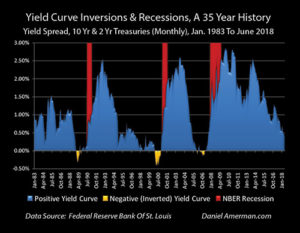

“CRAZY INVERTED YIELD CURVE!”

Por um lado, a diminuição da taxa de juros é também uma forma de atender às demandas do mercado, que já clamava por taxas mais baixas em meio a expectativas negativas. Por outro, a inversão da curva pode ser vista como um indicador de que a economia pode entrar em um período de recessão – o que acaba por pressionar o Fed no sentido de promover diminuições ainda maiores da taxa de juros.

Em meados de agosto, a yield curve se inverteu, ainda que brevemente, pela primeira vez desde 2007. Para os analistas, se esse movimento persistir, há um forte indício de recessão econômica, sobretudo, porque as experiências passadas apontam que as grandes recessões foram precedidas pela inversão. Para parte do mercado, contudo, a inversão não necessariamente é um sinal de recessão; para outros, a recessão pode não ser iminente, podendo ocorrer daqui a mais de um ano, já que os indicadores econômicos dos EUA estão positivos no momento.

O que é certo é a pressão cada vez maior do mercado sobre a atuação do Federal Reserve. A inversão da yield curve causou turbulência no mercado financeiro, e a reação dos atores foi a pressão para que o Fed promova cortes mais agressivos na taxa de juros a fim de evitar a possível recessão. Ainda assim, o banco central dos Estados Unidos pretende manter a diminuição dos juros de forma cautelosa, conforme planejado no fim de julho, garantindo uma margem para outros cortes, caso necessário. Uma atuação mais agressiva é esperada, portanto, se o cenário negativo persistir.

O que é certo é a pressão cada vez maior do mercado sobre a atuação do Federal Reserve. A inversão da yield curve causou turbulência no mercado financeiro, e a reação dos atores foi a pressão para que o Fed promova cortes mais agressivos na taxa de juros a fim de evitar a possível recessão. Ainda assim, o banco central dos Estados Unidos pretende manter a diminuição dos juros de forma cautelosa, conforme planejado no fim de julho, garantindo uma margem para outros cortes, caso necessário. Uma atuação mais agressiva é esperada, portanto, se o cenário negativo persistir.

Perspectivas para 2020

Com a aproximação das eleições presidenciais de 2020, Trump espera poder usar o bom desempenho da economia dos Estados Unidos durante seu governo como elemento fundamental de sua campanha para um novo mandato, ressaltando os aspectos positivos. Entre eles, o crescimento moderado, o baixo desemprego e a baixa inflação, já citados.

A inversão da yield curve pode ser um problema para a campanha de Trump, porém, dado o pessimismo em torno do que tal reversão pode representar. Por esse motivo, o presidente tem criticado o Fed. Não é apenas o desempenho econômico que preocupa Trump, mas como esse desempenho se reflete na sua reeleição. O temor de Trump é que os possíveis cortes futuros na taxa de juros não sejam implantados de modo rápido o suficiente para reverter a desaceleração econômica que pode prejudicar sua campanha eleitoral.

Eleições à parte, a breve inversão da curva pode desencadear um processo de expectativas autorrealizadas, ou seja: mesmo que o Fed atuasse no sentido de reverter uma possível recessão econômica, o cenário pessimista poderia ser fruto das decisões dos atores econômicos, os quais, enxergando a inversão como um sinal de recessão, se comportariam tomando o sinal como fato. Baixos investimentos e queda nos preços do mercado financeiros, por exemplo, poderiam se tornar recorrentes, levando a economia estadunidense a um ciclo de desaceleração, em consequência de ações pessimistas, e não das políticas do Federal Reserve.

* Desiree Almeida Pires é doutoranda do Programa de Pós-Graduação em Relações Internacionais San Tiago Dantas (Unesp-Unicamp-PUC-SP). Bolsista CAPES-Brasil pelo INCT-INEU.