Uma virada nuclear na disputa tecnológica em Trump 2.0

Usina de energia nuclear no norte da Califórnia. Imagem original de Carol M. Highsmith’s America, coleção da Biblioteca do Congresso. Aprimorada digitalmente por rawpixel (Fonte: Flickr)

Panorama_EUA_OPEU_Virada nuclear na disputa tecnologica Trump II_v16_n11_Abril 25

Enquanto o país é consumido por uma batalha política entre as energias renováveis e fósseis, as demandas materiais de uma guerra tecnológica estão fazendo muitos olharem novamente para a energia nuclear como uma forma viável de avançar estrategicamente

Por Miguel Herman* [Panorama EUA] [Energia nuclear] [Trump 2.0]

Donald Trump foi eleito com base em uma plataforma de dominância energética. Em meio a uma campanha eleitoral que pressionava candidatos a oferecerem estratégias para a renacionalização de indústrias e uma visão clara para o futuro da disputa estratégica com a China, o impasse sobre a transição energética para fontes renováveis se tornou um ponto-chave da contenda. Enquanto muita atenção é dada à disputa acirrada entre futuros fósseis e renováveis, tendências políticas e tecnoeconômicas apontam para um vencedor silencioso nas últimas eleições: a energia nuclear.

No governo anterior, a administração Biden-Harris fez esforços maciços para fortalecer a capacidade doméstica de produção e instalação de insumos e tecnologias necessários para a produção de energia eólica e solar. Nas disposições de atos legislativos marcantes, como a Lei Bipartidária de Infraestrutura (BIL, na sigla em inglês) e a Lei de Redução da Inflação (IRA, na sigla em inglês), democratas visavam a limpar a matriz energética nacional; fortalecer a capacidade doméstica, ao fabricar a infraestrutura localmente; e fazer frente à nítida liderança chinesa no desenvolvimento e na produção de tecnologias verdes. Um aspecto menos discutido desse esforço foram os diversos investimentos em energia nuclear contidos em ambos os projetos.

Para Trump, que passou os últimos anos condenando vigorosamente essa abordagem, as medidas de Biden são um Green New Deal velado, que não apenas estaria encarecendo a energia e gerando inflação, mas também direcionando os Estados Unidos para a dependência em tecnologias, nas quais a China já se destaca. A solução seria caminhar no sentido oposto e investir fortemente em energia fóssil, que ainda sustenta 60% da demanda estadunidense por eletricidade.

Durante a campanha, Trump entoava a expressão “drill, baby, drill” [perfure, querido (a), perfure], em referência ao processo de implementação de novas plataformas de petróleo e gás, enquanto sugeria aumentar a produção de combustíveis fósseis por meio da desregulamentação, da ampliação da exploração de terras de posse federal, da reversão de políticas climáticas relacionadas às emissões, incluindo a eliminação da nova taxa federal sobre emissões de metano, e do apoio à aprovação de novos terminais de exportação de gás natural liquefeito (GNL). Muito disso, vale ressaltar, está em linha com sua postura no primeiro mandato, quando mais de 100 regras ambientais foram revogadas.

Já no segundo mandato, suas escolhas para cargos importantes no governo também ilustram a busca de concretização desse esforço pró-fóssil. O secretário de Energia, Chris Wright, é um notório executivo do ramo de combustíveis fósseis, enquanto Lee Zeldin, diretor da Agência de Proteção Ambiental (EPA, na sigla em inglês), é um ex-congressista fervorosamente leal a Trump, que já afirmou não acreditar na crise climática.

Apesar de altamente ideológico, a importância do debate sobre energia emerge, também, de preocupações prementes acerca da própria capacidade estadunidense de engajar na disputa tecnológica com a China e recuperar sua capacidade industrial doméstica, um pilar central nas agendas de ambos os polos políticos, sem que existam grandes esforços para enfrentar seu problema energético. Nesse contexto, demandas tecnoeconômicas, iniciativas autônomas do mercado e a possibilidade de um caminho político menos conflituoso alçaram a energia nuclear ao topo das considerações dos formuladores de política energética e podem estar construindo as bases para uma renascença nuclear nos Estados Unidos.

Um país sedento de energia

A rede elétrica dos EUA está sobrecarregada pela pressão de suas próprias aspirações. Enquanto os processos de eletrificação se aprofundam, os setores de transporte, construção, indústria e agricultura estão passando por um deslocamento radical nas suas fontes de energia. Veículos elétricos estão ganhando popularidade, frotas comerciais estão sendo eletrificadas para reduzir emissões, e as cidades planejam, cada vez mais, fazer o mesmo com sua infraestrutura de transporte urbano. Novos edifícios já incluem tecnologias elétricas, enquanto os antigos são adaptados. Na indústria e na agroindústria, o maquinário pesado também está sendo atualizado para a nova realidade. Conforme se depende menos de combustíveis fósseis in loco, mais a rede nacional deve se esforçar para comportar as exigências.

Na medida em que o país se empenha em suprir as necessidades energéticas de uma primeira leva de eletrificação e, principalmente, de construção de datacenters, ele ainda deve se preparar para uma escalada vertiginosa na demanda. Se quisermos confiar no sucesso de qualquer plano de abrangente renacionalização de indústrias, as implicações são significativas para o consumo de eletricidade no país. Mais importante ainda é o salto acarretado pela nova geração de tecnologias de ponta e extremamente intensas em consumo de energia.

É difícil exagerar na descrição da demanda energética associada ao desenvolvimento de modelos complexos de Inteligência Artificial (IA) e aprendizado de máquina. No processo de desdobramento de novos datacenters especializados, ou mesmo de atualização da infraestrutura existente para o novo paradigma computacional, engenheiros vêm lidando com acréscimos significativos na demanda elétrica de datacenters. Isso porque os modelos de IA são treinados em hardware especializado, como unidades de processamento gráfico (GPUs), que consomem mais energia do que CPUs tradicionais. Um único GPU H100 da Nvidia consome mais de 10 quilowatts de eletricidade, mais do que a densidade média de potência de um rack inteiro em um datacenter tradicional. Assim, os provedores de datacenters podem estar enfrentando um aumento de quatro a dez vezes na demanda elétrica por rack.

Por conta da corrida acelerada entre as Big Techs pelo mercado de IA, um estudo recente da Goldman Sachs Research projetou 160% de aumento no uso de energia por datacenters estadunidenses até 2030. É um aumento relevante em um curto período de tempo, visto que o setor energético demanda investimentos expressivos em grandes obras de infraestrutura para gerar acréscimos na produção.

Isso tudo sem considerar o aumento da demanda elétrica em função da crescente popularidade das criptomoedas, uma atividade intensiva em recursos computacionais e que ganhou centralidade na agenda política de Donald Trump. Segundo estudos do próprio governo federal, a demanda elétrica de operações com criptoativos já alcançava, em 2022, um patamar equivalente ao demandado pelo uso de todos os computadores domésticos ou toda a iluminação residencial nos Estados Unidos. Uma Presidência pró-cripto só elevará as exigências energéticas do setor.

O aumento, no entanto, não é apenas quantitativo. As demandas tecnoeconômicas do modelo de negócios das Big Techs, agora envolvidas em uma disputa acirrada pela sua parcela do mercado de IA, também desencadeia um desafio temporal para a rede nacional estadunidense. Dado o alto custo de aquisição e de implementação dos GPUs utilizados para o treinamento e o desenvolvimento de modelos, os imperativos de mercado ditam que as unidades precisam estar em funcionamento 24 horas, uma novidade para uma matriz energética que foi desenvolvida para acompanhar as demandas e flutuações de horários de trabalho e do período de sono. Trata-se de um desafio maior ainda, há de se reconhecer, para as energias de origem renovável que dependem de condições climáticas ou da própria incidência solar.

Lideranças do Vale do Silício já deixaram suas preocupações evidentes. Em um podcast recente, Mark Zuckerberg, da Meta, disse acreditar que, “antes de enfrentarmos [as limitações computacionais], vamos nos deparar com limitações de energia”. Em Davos, Sam Altman, CEO da OpenAI e figura-chave no setor de IA, levantou considerações similares: “Acho que ainda não apreciamos as necessidades de energia [da IA]. Precisamos de fusão, ou precisamos de algo como energia solar com armazenamento radicalmente mais barato, ou algo assim, em uma escala maciça — em uma escala que ninguém realmente está planejando”.

Sua afirmação se encaixa no debate corrente sobre a composição da matriz energética estadunidense. Enquanto os proponentes de energias eólicas e solares vêm defendendo que a solução está no investimento em distribuição e em pesquisa em infraestrutura de armazenamento de energia, ao mesmo tempo que o país vem aumentando a capacidade da sua rede nacional de estocar energia, tanto o Vale do Silício quanto Washington parecem ter silenciosamente estabelecido que a melhor aposta está no aumento da energia de base (baseload power), por meio da energia nuclear. Para muitos, esse caminho é especialmente adequado para superar o desafio de garantir um fluxo constante, intenso e estável de eletricidade nas indústrias do futuro.

Uma renascença nuclear nos Estados Unidos

Para responder ao avanço acelerado nas demandas de processamento ainda no curto prazo, as grandes hiperescalares do mercado se voltaram emergencialmente para as fontes fósseis. Para o médio e longo prazo, no entanto, a ideia é outra. Movidas por seus próprios compromissos ambientais e conscientes das dinâmicas de mercado que privilegiam produtos de baixo carbono, as corporações que operam a infraestrutura que serve de alicerce para o complexo ecossistema de Inteligência Artificial estão protagonizando um impressionante deslocamento para a energia nuclear.

Em setembro, a Microsoft anunciou um acordo bilionário com a Constellation Energy para reativar a Three Mile Island Unit 1, cujas atividades haviam sido paralisadas em 2019. Pelos próximos 20 anos, a empresa de tecnologia vai comprar toda a energia produzida na usina que, quando em funcionamento, abastecia mais de 800 mil residências. De forma similar, a Amazon anunciou que faria parceria com a Talen Energy para construir um datacenter ao lado de uma usina nuclear em operação na Pensilvânia. Ainda mais ambiciosa, a Google firmou contrato para adquirir eletricidade gerada em diversas usinas a serem construídas entre 2030 e 2035. Segundo relatos, a Oracle também está investindo em projetos de datacenter abastecidos por reatores nucleares e, em junho, Bill Gates revelou que sua empresa TerraPower havia iniciado os trabalhos para a construção, em Wyoming, de um complexo nuclear de próxima geração de porte médio.

Muito da atenção do mercado e boa parte de seus investimentos têm-se voltado para o desenvolvimento de uma nova geração de reatores nucleares conhecidos como Pequenos Reatores Modulares (SMRs, na sigla em inglês). Segundo Maíra Cesário Alvim Lobo, doutoranda em Engenharia Nuclear na COPPE-UFRJ, esse tipo de desenho de reator apresenta maior segurança, menor tamanho, custo reduzido, construção mais ágil e a vantagem de ser transportável do local de fabricação para o local de instalação. Isso aumenta a eficiência, enquanto torna os SMRs alternativas perfeitas para o modelo emergente de BYO (Bring Your Own) Powerhttps://www.fierce-network.com/data-center/do-data-centers-have-enough-juice-power-ai-revolution que vem ganhando tração entre os provedores de infraestrutura computacional, preocupados com suas demandas energéticas. Ainda não existem SMRs em operação, mas, no início do ano, a World Nuclear Association identificou 92 projetos em andamento ao redor do mundo.

Essa movimentação impressionante e acelerada da indústria faz jus à exigência energética dos seus produtos e serviços e pode ajudar a quebrar um hiato de quase 30 anos nos investimentos em novos reatores nos Estados Unidos. Desde o fim da década de 1980, a procura por novas unidades nucleares sofreu uma queda vertiginosa, também impulsionada pelo aumento da oposição à energia nuclear, alimentada pelo temor gerado pelos desastres de Chernobyl (1986), na extinta União Soviética, e Three Mile Island, na Pensilvânia (1979). Após o acidente em Three Mile Island, o governo estadunidense reforçou a regulação do setor, tornando a construção e a manutenção de usinas uma atividade ainda mais cara. Ante o preço baixo de fontes competidoras como óleo, gás e carvão, havia pouco incentivo para investimentos arriscados em energia nuclear.

Na China, a história foi muito diferente. Enquanto as suas primeiras usinas nucleares entraram em operação comercial somente em 1994, os chineses passaram as últimas décadas – com uma notável aceleração nos últimos anos – investindo em novos reatores. O gráfico encomendado pela Agência Internacional de Energia Atômica (AIEA) e reproduzido na Figura 1 expressa o esforço chinês para alcançar outras grandes potências nucleares em termos de capacidade instalada. Mesmo que o esforço de catching up ainda esteja em curso, o estudo comparativo de investimentos é revelador. A Figura 2, extraída do World Nuclear Industry Status Report, de 2022, compara os números das frotas nucleares por país e sua variação desde 2011. Nesse período, os estadunidenses perderam 12 usinas em operação, enquanto os chineses instalaram 42 novas unidades.

Apenas em 2024 os chineses já aprovaram a construção de 11 novos reatores. Isso ocorre após dois anos consecutivos com dez novas aprovações por ano. Nesse ritmo, a Bloomberg projeta que os chineses podem superar a capacidade instalada dos Estados Unidos já em 2030. Com ambições globais, os chineses esperam começar a exportar reatores nucleares em breve.

Figura 1 – Reatores nucleares em construção no mundo

Fonte: World Nuclear Report

Fonte: World Nuclear Report

Figura 2 – Os países com mais reatores nucleares

Fonte: Statista

Fonte: Statista

Isso não passou despercebido em Washington, que, ouvindo a demanda do empresariado na Califórnia e em resposta ao desafio procedente de Pequim, voltou a se debruçar, nos últimos anos, sobre sua política nuclear. Em julho de 2024, o Congresso aprovou a passagem da Lei de Aceleração da Implementação de Tecnologias Nucleares Avançadas e Versáteis para Energia Limpa (ADVANCE Act, no acrônimo em inglês), que visa a proteger a liderança nuclear civil estadunidense. No limite, trata-se de um esforço para reduzir as barreiras regulatórias que tornaram o investimento em energia nuclear tão difícil nas últimas décadas. A lei inclui disposições que exigem que a Comissão de Regulação Nuclear do governo federal revise suas práticas para que não “restrinja desnecessariamente” as aplicações civis da tecnologia nuclear. Ela também reduz taxas e simplifica o processo de licenciamento para reatores e microrreatores, além de criar prêmios e incentivos para o desenvolvimento inicial de reatores avançados.

A novidade gerou animação no setor, já energizado com os grandes pacotes de investimentos públicos que foram incluídos nos principais marcos legislativos da administração Biden. A Lei de Redução da Inflação foi recebida como uma grande vitória para os setores de energia eólica e solar, mas também contém grandes incentivos para a indústria nuclear civil. A lei cria Créditos Fiscais de Produção para a frota de reatores já instalados e diversos incentivos fiscais para novos reatores avançados. A Lei Bipartidária de Infraestrutura apresenta medidas similares em seu programa de Crédito Nuclear Civil. Fora isso, a IRA visa a investir em uma cadeia de suprimentos doméstica para reduzir a dependência estadunidense em urânio enriquecido russo, que se tornou um gargalo na indústria desde que a Lei de Proibição de Importação de Urânio Russo entrou em vigor no início de 2024. Até mesmo a Lei de CHIPS e Ciência contém medidas para investir na formação de uma nova geração de recursos humanos em engenharia nuclear, na pesquisa de reatores avançados, em fusão nuclear e no desenvolvimento de reatores capazes de operar na Lua.

Mesmo após o resultado desfavorável nas eleições de novembro, a Casa Branca de Biden também anunciou a base de um plano de ação para o desenvolvimento da energia nuclear no país, a fim de acompanhar a nova legislação. A meta é instalar 200 gigawatts de nova capacidade de energia nuclear até 2050, algo em torno de três vezes mais do que os Estados Unidos possuíam em 2020.

A movimentação do governo e do mercado sinaliza que as tendências em favor da energia nuclear estão ganhando raízes profundas. Entre as empresas, há uma corrida pelo mercado de tecnologias de ponta que, atualmente, abrange não só as grandes hiperescalares estadunidenses, mas também gigantes chinesas como Alibaba, Tencent e Huawei. Já para o governo, o desafio emerge da necessidade de gerar condições para que os Estados Unidos sustentem suas manobras, material e economicamente, na disputa hegemônica com a China. O país precisa de mais energia, além de energia mais barata e constante.

Há, sobretudo, uma preocupação crescente com garantir dominância na própria indústria nuclear. Como o plano de ação recente enfatiza, é notável que foram projetos de reatores russos e chineses que dominaram as implantações globais na última década, incluindo dois projetos atualmente em construção. Isso é especialmente relevante no caso dos SMRs. Para Cesário Alvim Lobo, apesar de a nova geração estar prestes a se tornar realidade, ainda não se sabe exatamente qual variação de reator SMR será primeiro implementada e qual se tornará o padrão da indústria. “O mundo inteiro está esperando quem vai fazer o primeiro SMR […] Existe essa corrida mundial do país que vai lançar o tipo de SMR que vai ser predominante”, afirma a pesquisadora.

Não à toa, a COP28, em 2023, foi palco de um anúncio por parte dos estadunidenses de uma dupla de iniciativas internacionais para desdobrar tecnologia nuclear do país ao redor do mundo. Na ocasião, o Export-Import Bank (EXIM) e o Departamento de Estado dos EUA revelaram um conjunto de ferramentas financeiras para apoiar a implantação de SMRs e ajudar os exportadores dos EUA a competirem no mercado global. Além disso, EUA, Canadá, Japão, Reino Unido e França firmaram um compromisso para fortalecer suas capacidades de produção e enriquecimento de combustível nuclear. John Kerry, o então enviado especial dos EUA para a Mudança Climática, aproveitou a ocasião para defender a cooperação internacional em pesquisas de energia de fusão nuclear, que atingiram seus primeiros avanços significativos nos últimos anos.

É possível notar que a energia nuclear está no centro de uma corrida por centralidade em cadeia de tecnologia, enquanto é, ela mesma, um novo objeto de competição tecnológica. Tanto o mercado de energia e tecnologia, como os formuladores de política no Capitólio e na Casa Branca, parecem ter voltado esforços nos últimos anos para se adequar às tendências que colocam a alternativa nuclear no centro dos debates. O governo de Trump, tão amplamente reconhecido como uma plataforma pró-fóssil, poderia desfazer o projeto de uma renascença nuclear. Alguns indícios, no entanto, apontam para o setor como uma área de incomum consenso entre a agenda de extrema direita trumpista e as preocupações ambientais de boa parte dos democratas.

Desafios para o sonho trumpista

De fato, apesar da retórica do presidente eleito, é possível que a nova administração encontre mais desafios do que o esperado na concretização de sua utopia fóssil.

Assim que assumiu o cargo, em 20 de janeiro deste ano, Trump assinou uma ordem executiva que declarava uma Emergência Energética Nacional. O decreto instrui as agências federais a usarem todas as autoridades legais disponíveis para acelerar projetos de infraestrutura energética. A definição de “energia” e “recursos energéticos” na ordem incluía fontes como petróleo, gás natural, gás natural liquefeito, urânio, biocombustíveis, mas excluía energia solar e eólica. No mesmo dia, assinou a ordem executiva “Liberando a Energia Americana”, que revoga a suspensão do governo Biden sobre as autorizações para novas exportações de gás natural liquefeito. Também inicia processos para flexibilizar as restrições sobre a extração de combustíveis fósseis, revogar regras de eficiência energética para eletrodomésticos e revisar políticas que incentivam a adoção de veículos elétricos.

Em um ataque direto à política de Biden, a medida também revoga 12 ordens executivas relacionadas ao clima, além de impor uma pausa temporária em programas e subsídios relacionados à transição energética, especialmente aqueles voltados para eletrificação de veículos e investimentos em energia limpa determinados pela Lei de Redução Inflação e pela Lei Bipartidária de Infraestrutura. Ainda na posse, Trump assinou decretos que removeram restrições de exploração no Alasca e introduziram novos limites para projetos de energia eólica onshore e offshore. Em abril, o presidente saiu em defesa da indústria do carvão – um setor em acentuado e contínuo declínio no país – em três ordens executivas contundentes.

Apesar das diligências, existem motivos para questionar a possibilidade de se alcançar um grande aumento na produção de energia fóssil no país. Em primeiro lugar, a promessa de interromper e desfazer os investimentos em energias renováveis do governo democrata pode ser mais desafiadora do que esperado. Trump não pode, legalmente, impedir a alocação de recursos já apropriados pelo Congresso sem apoio do próprio Legislativo e, mesmo com o controle marginal de ambas as Câmaras, tentativas de revogação correm o risco de não serem tão populares entre sua própria base na Casa. As provisões relacionadas com a transição energética foram acopladas a grandes pacotes de investimento em infraestrutura, que, além de populares, são entendidos como essenciais para reformas no país.

Adicionalmente, democratas foram estratégicos na alocação de recursos das leis. Em um levantamento publicado em junho, a Bloomberg averiguou que, do total de verbas geradas pela IRA já alocadas, apenas 20% foram destinados a distritos eleitorais com representantes democratas. Quase 80% dos investimentos foram anunciados em distritos tradicionalmente republicanos. Seja essa uma estratégia de Trump-proofing do projeto, seja um mero resultado das condições geográficas que tornam regiões rurais mais propícias para a instalação de infraestrutura solar e eólica, esse fluxo de investimentos pode dificultar tentativas de revogação da lei. Os congressistas que puderam esbravejar retoricamente seu repúdio à agenda verde woke, enquanto recebiam de braços abertos os dólares do governo federal precisariam, agora, arcar com os custos políticos de sua posição.

Na prática, seus próprios aliados na indústria de óleo e gás podem ficar insatisfeitos com a medida. De forma a complicar ainda mais a reversão das medidas, executivos de gigantes do ramo como Exxon Mobil, Chevron, Phillips 66 e Occidental Petroleum chegaram a se comunicar com a equipe do presidente para reforçar seu apoio às partes do pacote de investimentos que criam créditos para projetos de desenvolvimento de combustíveis de baixo carbono, como hidrogênio, biocombustíveis e também tecnologias de captura de carbono. Essa complexidade levou o senador republicano Kevin Cramer (R-ND) a afirmar que, no caso de vitória, “precisaremos usar um bisturi, não um machado, para lidar com a IRA”. Em agosto de 2024, 18 congressistas republicanos assinaram uma carta aberta em defesa dos créditos fiscais para a indústria verde, que vêm movimentado a economia em seus distritos.

Efetivamente, analistas projetam que o Congresso republicano optará por revogar provisões específicas da agenda verde de Joe Biden, principalmente aquelas que penalizam a indústria fóssil, como a Taxa sobre Emissão de Resíduos, e que colocam em risco o futuro da demanda por combustíveis fósseis, como incentivos diretos ao consumidores para a compra de veículos elétricos. Esse foco restrito pode ser percebido nas ordens executivas já assinadas por Donald Trump.

De fato, os interesses de seus aliados na indústria fóssil podem oferecer ainda mais desafios ao projeto energético carbonocêntrico de Trump. Enquanto há algum interesse em reduzir os custos com regulação ambiental, no fim da taxa por emissões de carbono inaugurada por Biden e, principalmente, no fim dos incentivos à eletrificação, que colocam em risco a demanda pelos seus produtos, o slogan “drill, baby, drill” encontra poucos ecos no mercado.

Após a eleição, o CEO da ExxonMobil, Darren Woods, chegou a afirmar: “não tenho certeza como o ‘drill, baby, drill’ se traduz em políticas públicas”. No limite, as barreiras para a extração e o refinamento de combustíveis fósseis nos Estados Unidos não são de natureza política ou ambiental, mas comercial, industrial e geológica. Parece haver pouco interesse entre os grandes executivos da indústria em aumentar a produção. Na verdade, a pressão dos acionistas vai no sentido oposto. Desde o boom inicial, quando os perfuradores extraíam tanto petróleo que os custos operacionais superavam os retornos da venda do produto, Wall Street passou a exercer sua influência para garantir que as empresas gerassem margens de lucro maiores. Atualmente, os esforços estão concentrados em baixar os custos e aumentar eficiência, não em expandir operações. Isso se aprofunda com as avaliações recentes de que as fossas mais rentáveis já estão se esgotando e com o reconhecimento do desafio para a capacidade instalada de refinamento de acompanhar grandes aumentos de extração.

Enquanto é possível entender que as políticas de Biden colocavam a demanda por energia fóssil em risco, não é possível afirmar que o governo democrata tenha se debruçado com particular entusiasmo na limitação da produção. Nas instâncias em que houve esforço, como quando a administração tentou implementar uma moratória em arrendamentos federais para petróleo e gás, a própria Justiça Federal barrou a decisão.

De fato, a administração Biden viu a produção doméstica de petróleo bruto alcançar sua máxima histórica, deixando algumas dúvidas sobre a própria capacidade de um governo Trump 2.0 gerar grandes transformações na indústria.

Um meio-termo politicamente viável

No setor nuclear, no entanto, Trump 2.0 pode encontrar mais possibilidades para avançar com sua agenda de dominância energética. Não apenas visto que existe uma demanda crescente por ela, mas também porque ela pode se apresentar como um caminho de pouca ou menor resistência política. Nesse cenário, em que o embate entre energias fósseis e renováveis espelha um espectro político extremamente polarizado, investimentos em novos reatores podem, surpreendentemente, tornar-se o tópico menos controverso.

Em Washington, tudo indica que uma virada nuclear geraria pouca resistência. As últimas leis votadas no Capitólio relacionadas com a energia nuclear apresentaram um impressionante grau de consenso. A ADVANCE Act foi aprovada na Câmara dos Representantes (Deputados) com uma contagem de 393-13 e, no Senado, com 88-2. Outro marco legislativo importante, a Lei de Inovação e Modernização da Energia Nuclear, de 2019, foi tão consensual que recebeu 361 votos a favor na Câmara e foi aprovado no Senado por voto oral, quando não há necessidade de proceder para um voto nominal. Apenas dez congressistas votaram contra as disposições de modernização nuclear. Recentemente, Joseph Dominguez, CEO da Constellation Energy, a maior operadora de usinas nucleares privadas nos EUA, revelou que foram os próprios republicanos que inseriram as emendas que favoreciam o setor durante as negociações da IRA.

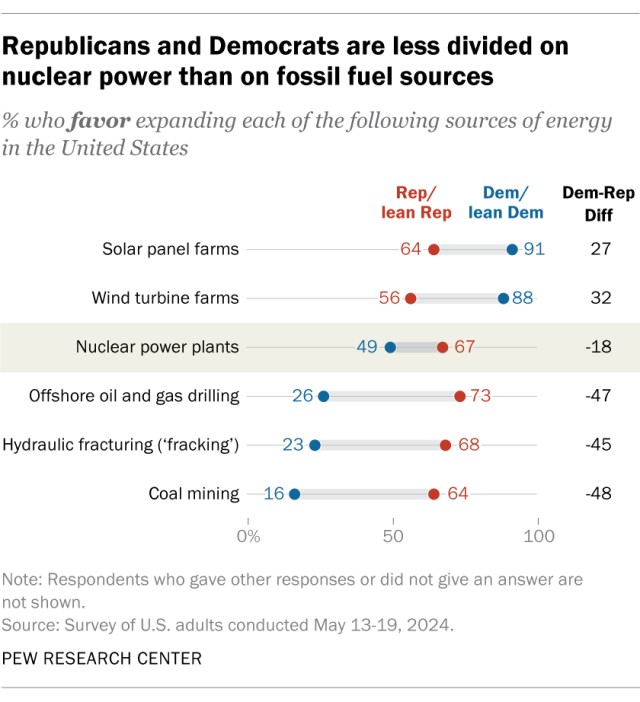

Também na opinião pública, a energia nuclear vem voltando a patamares elevados de popularidade. Segundo pesquisa realizada em 2024 pelo Pew Research Center, os estadunidenses ainda preferem investimentos em energia solar e eólica, quando comparados à energia nuclear. Desde 2020, porém, o apoio às fontes renováveis despencou mais de dez pontos em popularidade – movidos por uma queda brusca no apoio de republicanos. O apoio às fontes nucleares aumentou, por sua vez, 13%. Desde 2016, republicanos são mais favoráveis à ampliação da capacidade instalada de energia nuclear do que democratas, chegando a 66% de aprovação em 2024. Mesmo que apenas 50% dos democratas demonstrem seu apoio, é nesse setor que as diferenças partidárias são menos discrepantes. A Figura 3 apresenta a variação em aprovação de fontes de energia com base em preferências político-partidárias.

Figura 3 – Republicanos e democratas sobre energias nuclear e fóssil

Um aumento na popularidade da energia nuclear entre republicanos a partir de 2016 não é surpreendente, visto que o primeiro governo de Trump foi moderadamente simpático à causa. Em 2019, Trump emitiu um memorando que criou o Grupo de Trabalho de Combustível Nuclear dos Estados Unidos, a fim de avaliar a cadeia de suprimentos de recursos nucleares. É um grande desafio para o setor, uma vez que o país depende quase completamente de importações de urânio. No seu último ano de mandato, o republicano também assinou uma ordem executiva para promover o desenvolvimento de SMRs para segurança nacional e exploração espacial. Como presidente, Trump também foi responsável por autorizar a Lei de Inovação e Modernização da Energia Nuclear e ofereceu bilhões de dólares em garantias de empréstimos federais para assegurar a construção de Vogtle III. A unidade entrou em operação em 2023 e foi a única usina nuclear construída no país nos últimos 30 anos.

Na campanha de 2024, Trump demonstrou interesse em investir no setor nuclear, embora com bem menos entusiasmo do que o mostrado em sua defesa pela utopia fóssil. Em um comício em agosto, Trump incluiu a energia nuclear em seus planos de Day One:

Para alcançar essa redução rápida nos custos de energia, declararei uma emergência nacional para nos permitir aumentar drasticamente a produção, geração e fornecimento de energia, o que a camarada Kamala destruiu […] A partir do primeiro dia, aprovarei novos poços de petróleo, novos gasodutos, novas refinarias, novas usinas de energia, novos reatores e vamos reduzir a burocracia.

Em outra situação, o presidente eleito afirmou que haveria um “comprometimento histórico para colocar em operação reatores nucleares avançados, pequenos e modulares” para fazer frente à competição por Inteligência Artificial e mineração de criptoativos.

Mais importante ainda foi sua escolha para assumir o cargo de secretário de Energia. Além de executivo do setor de combustíveis fósseis, Chris Wright integra o conselho diretor da Oklo, uma empresa californiana voltada para a inovação em reatores modulares pequenos (SMRs), ao lado de Sam Altman, da OpenAI. No passado, Wright afirmou que é um “grande fã de nuclear”. Seu interesse financeiro pessoal pode falar alto nos próximos quatro anos. Durante sua audiência de confirmação para o cargo no Senado, o secretário reforçou que sua prioridade seria a elevação da produção energética por meio do gás natural liquefeito e usinas nucleares.

Para os democratas, o caminho nuclear pode ser uma forma de conciliar suas preocupações ambientais com a nova realidade política e econômica do país. Mesmo que a opção não seja uma preferência para sua base de sustentação política, é evidente que há demanda por mais energia e que apostar nessa alternativa pode ser uma estratégia viável para, ao menos, reduzir o crescimento desenfreado das emissões de carbono nos EUA.

O enquadramento da questão nuclear no âmbito da competição com a China também pode ser um catalisador de maior consenso entre as partes, visto que essa retórica tem sido poderosa em produzir sinergias que atravessam as fronteiras políticas em Washington. A despeito das clivagens evidentes entre as agendas propostas por democratas e republicanos nas eleições, está claro que o governo precisa encontrar um caminho adiante para deixar vivas quaisquer esperanças de manter o país competitivo na disputa tecnológica e industrial com a China, enquanto promovem a renacionalização das cadeias de produção.

É claro que há uma enorme imprevisibilidade no trajeto. Trump pode desistir de sua posição ou seguir uma postura de apoio tímido, como fez no primeiro mandato. Além disso, políticas adotadas em outras áreas de interesse podem ter impactos negativos para a energia nuclear. Se sua intenção de reduzir os custos de combustíveis de origem fóssil for bem-sucedida, apesar dos desafios, os investimentos custosos na infraestrutura pesada da energia nuclear podem se tornar economicamente inviáveis, por exemplo.

Sua política tarifária – especialmente contra a China – também pode ter um efeito perturbador na cadeia de suprimentos de urânio, que já sente os fortes efeitos das sanções e contra sanções desdobradas após a invasão russa da Ucrânia. Atualmente, somente Rússia e China possuem a infraestrutura para produzir urânio de baixo enriquecimento de alto teor (HALEU), fundamental para o suprimento de combustível de SMRs, em escala comercial. A iniciativa de Bill Gates, TerraPower, já anunciou um atraso de dois anos na operacionalização do seu reator avançado, por conta da dificuldade de adquirir HALEU russo após a invasão da Ucrânia, fato que deve piorar com a promulgação de lei que proíbe a importação de urânio russo até 2028. A instabilidade na importação da China seria um agravador de um cenário já difícil.

Mais importante ainda é a dificuldade de imaginar grandes investimentos públicos emergindo de uma administração Trump. O trabalho de Elon Musk no Departamento de Eficiência Governamental sinalizou o intuito de cortar gastos e orçamentos – mesmo que os resultados tenham sido duvidosos. O sentimento em Washington ecoa essas preocupações orçamentárias. Como apontado por Brad Williams, assessor sênior de políticas para o Laboratório Nacional de Idaho e ex-assessor aênior de energia nuclear do DOE, “[d]e maneira geral, quase todos no Congresso apoiam a energia nuclear… O financiamento é que será o desafio”.

Para o setor nuclear, ramo de investimentos altos, prazos extensos e riscos consideráveis, a falta de atuação direta do Estado pode ser um inibidor. Novamente, as esperanças parecem se assentar na operacionalização dos reatores modulares pequenos, que são uma opção mais viável na ausência de grandes incentivos e seguranças do setor público. Para alguns, os SMRs podem fazer no setor nuclear o movimento que ocorreu no setor espacial, no qual a redução de custos possibilitou que empresas privadas assumissem o protagonismo, a despeito da redução de investimentos públicos. Mesmo estando no horizonte próximo, existe ainda um esforço a ser feito para desdobrar SMR operáveis, algo que dificilmente acontecerá no curto prazo, considerando-se o tempo necessário para desenvolvimento, planejamento, licenciamento e construção. Nesse quesito, o governo de Trump pode acelerar o processo, na medida em que prometeu, incluindo no setor nuclear, reduzir burocracias, restrições e “cortar a papelada”. Só podemos esperar que as leis estabelecidas para garantir a segurança nuclear não sejam também o alvo desse ímpeto desburocratizante.

Desde janeiro, a postura pró-nuclear de Trump aparece timidamente em diversas políticas adotadas. Na maior parte, as decisões endereçam a política energética nuclear como parte de um esforço mais amplo de aumento na autossuficiência energética que inclui fontes fósseis e exclui fontes solares e eólicas por meio da redução de barreiras regulatórias. Isso é especialmente central na ordem executiva “Protegendo a Energia dos Estados Unidos contra o Excesso de Regulação Estadual”, que instrui o procurador-geral a desafiar judicialmente as políticas estaduais que podem restringir a produção dessas energias. O decreto sobre aceleração da produção mineral crítica americana também chamou atenção, ao incluir o urânio como prioridade estratégica.

Ao mesmo tempo, a ordem executiva “Garantindo a Responsabilidade de Todos os Órgãos” visa a fortalecer a supervisão e a responsabilidade das agências do ramo executivo, incluindo as agências reguladoras independentes, garantindo que suas ações estejam alinhadas com as prioridades do presidente. No debate sobre energia, a medida foi recebida por especialistas como um ataque à independência da Comissão de Regulação Nuclear, responsável pela segurança e pela regulamentação das instalações nucleares, supervisionando a operação, o licenciamento e o descomissionamento de usinas nucleares e de outros materiais nucleares no país. Em meio à corrida pelo desdobramento de SMRs, há crescente pressão na reguladora para acelerar os processos, levantando preocupações acerca da segurança dos projetos no horizonte.

Por ora, o mote parece mesmo seguir o caminho de desregular sem financiar. Excluindo-se incentivos à mineração e ao processamento de urânio, ainda não vimos surgir novas propostas que alocam recursos para a energia nuclear. No âmbito estadual, porém, os processos parecem mais avançados. Somente em 2025, assembleias estaduais já introduziram mais de 200 leis pró-nuclear. Estados estão correndo para atrair as usinas mais modernas para suas jurisdições, e os governos de Tennessee, Utah, Texas, Indiana, Arizona já anunciaram diversas medidas que envolvem subsídios, fundos, incentivos fiscais e flexibilizações legislativas para vencer essa corrida.

Para que a virada nuclear se concretize, no entanto, é necessário que vontades e intenções saiam do papel e se manifestem em inaugurações. Isso é especialmente verdadeiro no âmbito de políticas nucleares, que dependem de tantos esforços para que a ciência mais avançada se transmute em infraestruturas pesadas, caras e potentes.

Independentemente das movimentações políticas de Washington e dos ímpetos imprevisíveis de Trump, os compassos, cada vez mais, apontam para um retorno da energia nuclear para o centro da discussão de política energética nos Estados Unidos e no mundo. A demanda por energia é real, crescente e cada vez mais vital para os interesses estadunidenses. O empresariado nacional está pressionado a conciliar suas necessidades materiais com um cenário comercial que exige competitividade de carbono. Ao mesmo tempo, a política energética é tópico sensível e contencioso em um país que é extremamente polarizado em sua política, mas largamente convergente em sua intenção de enfrentar o desafio chinês. Ela também é preocupação central para aqueles que se afligem com a crise climática e com os efeitos deletérios de uma guinada fóssil no país. Conforme nos aproximamos da marca de 100 dias de Trump, cabe a todos refletir e processar uma nova realidade política instaurada, enquanto formulamos novas estratégias de movimentação e articulação.

Tudo isso considerado, é possível que haja uma virada nuclear no horizonte. E, como as coisas vão, isso é uma boa notícia. ![]()

* Miguel Herman é mestrando no Instituto de Relações Internacionais da Pontifícia Universidade Católica do Rio de Janeiro (IRI/PUC-Rio), sob orientação da profª Monica Herz e coorientação da profª Luisa Lobato. Seus interesses de pesquisa se encontram na interseção entre Estudos de Tecnologia e Sociedade, Relações Internacionais, Segurança Internacional e Política Externa Americana. Contato: miguelc.herman2000@gmail.com. LinkedIn.

** Primeira revisão: Simone Gondim. Contato: simone.gondim.jornalista@gmail.com. Revisão e edição finais: Tatiana Teixeira. Primeira versão recebida em 6 dez. 2024. Este Panorama EUA não reflete, necessariamente, a opinião do OPEU, ou do INCT-INEU.

*** Sobre o OPEU, ou para contribuir com artigos, entrar em contato com a editora Tatiana Teixeira, no e-mail: tatianat19@hotmail.com. Sobre as nossas Newsletters e para atendimento à imprensa, entrar em contato com Tatiana Carlotti, no e-mail: tcarlotti@gmail.com.

Siga o OPEU no Instagram, Twitter, Linkedin e Facebook

e acompanhe nossas postagens diárias.

Comente, compartilhe, envie sugestões, faça parte da nossa comunidade.

Somos um observatório de pesquisa sobre os EUA,

com conteúdo semanal e gratuito, sem fins lucrativos.